市場規模の推移予測

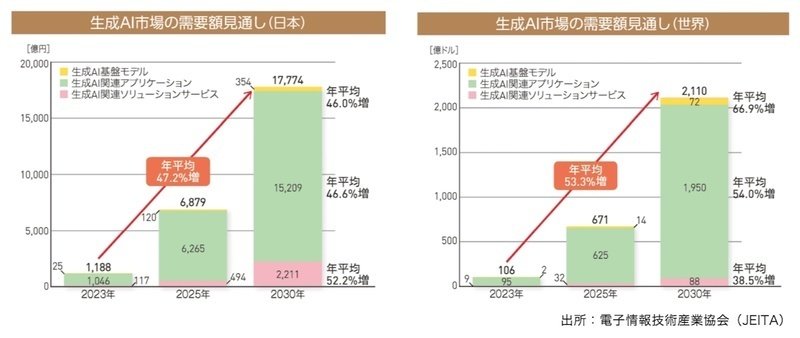

日本の生成AI市場は今後10年間で急速な拡大が見込まれます。国内市場規模は2020年代後半から2030年頃にかけて年率30~40%以上で成長すると予測されています。一部の分析では、2023年時点で約1,118億円だった国内の生成AI関連需要が2030年には約1兆7,774億円に達し、約15倍(年平均成長率47.2%)に拡大するとされています。

参考:JEITA「生成AI市場の世界需要額見通しを発表」

別の試算でも、日本の生成AI市場は2030年までに68億米ドル(数千億円規模)に達し、2024年~2030年で年平均40%前後の高成長が続くと見込まれています。

参考:ビジネスIT

「世界と日本の「生成AI市場」を徹底図解、急成長市場をけん引する「ある業界」とは」

このような国内市場の拡大は、世界全体の動向とも軌を一にしています。グローバルでは生成AI市場が2020年代に爆発的成長を遂げる見通しで、2030年までに約2,110億ドル規模(2023年比で約20倍)に達するとする予測があります。さらに長期的には2032年までに世界市場規模1.3兆ドルを突破するとの予測もあり、年率35~40%以上という極めて高い成長率が示唆されています。こうした世界的な市場拡大に照らせば、日本国内市場も今後10年間で数千億円から兆円規模へと成長していく可能性が高いと言えます。

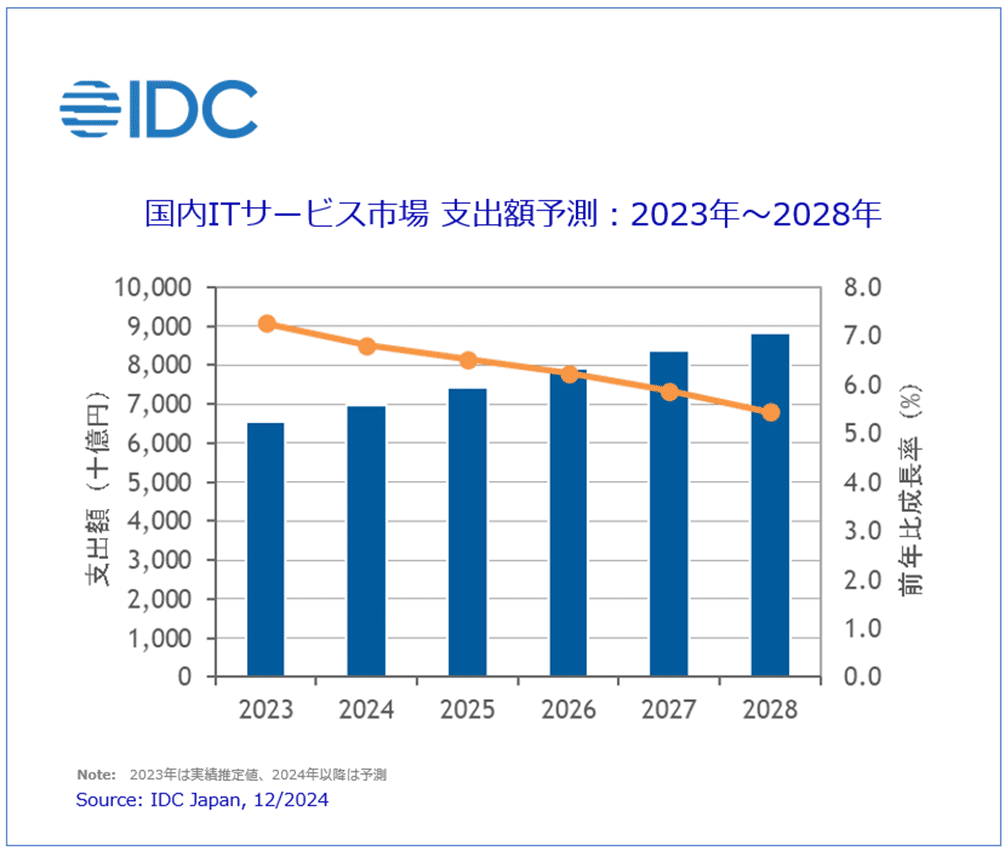

IDC Japanの分析によれば、国内の生成AI関連支出は2023年~2028年に年平均30.6%増加し、2028年には約8,000億円規模に達するとの見通しも報告されています。総じて、2030年前後には日本の生成AI市場規模は1兆円規模に迫るとのコンセンサスが生まれつつあり、その成長曲線は非常に急峻です。

成長を促進する要因

日本における生成AI市場の拡大を後押しする主な要因として、技術革新、投資拡大、政府の支援策の3つが挙げられます。

- 技術革新: 近年の大規模言語モデル(LLM)や画像生成AIの飛躍的進歩が、生成AI市場成長の原動力です。2022年末に公開されたChatGPTを皮切りに、多言語に対応したGPT-4など高度なモデルが登場し、日本語での精度も向上してきました。日本企業も独自モデル開発に乗り出しており、NTTは日本語に特化した大規模言語モデル「tsuzumi」の提供を2024年3月に開始しました。

詳しくはこちら→

NTT「NTT版大規模言語モデル「tsuzumi」」

- 投資の拡大: 生成AI分野への民間投資も急増しています。国内ではスタートアップから大企業まで研究開発費を増強し、生成AI関連のプロジェクトに資金を投じています。特にソフトバンクグループは生成AIに「異次元」の投資を掲げ、OpenAIとの提携を通じて年間4,500億円規模の資金拠出を表明しました。

- 政府の支援政策: 日本政府も生成AIを成長戦略の柱の一つと位置付け、積極的な支援策を講じています。経済産業省と新エネルギー・産業技術総合開発機構(NEDO)は2024年2月から「GENIAC (Generative AI Accelerator Challenge)」と称するプロジェクトを開始し、国内における生成AI開発力の醸成を図っています。

詳しくはこちら→

経済産業省「GENIAC (Generative AI Accelerator Challenge」

市場拡大の課題

急成長が見込まれる生成AI市場ですが、その拡大にあたってはいくつかの課題も存在します。主な課題として、法規制の整備、倫理・社会的問題、そして技術的制約が挙げられます。

- 法規制とガバナンス: 生成AIの普及に伴い、政府はルール整備を急いでいます。日本政府のAI戦略会議は2024年4月、「人間中心」「安全性」「公平性」「プライバシー保護」「透明性」など10原則からなる事業者向け指針を策定しました。

- 倫理・社会的問題: 生成AIは強力なツールである一方、社会に影響を及ぼすリスクも指摘されています。不正確な回答や「幻影(Hallucination)」と呼ばれる誤情報の生成、偏見や差別表現の拡散など、AIの出力の信頼性に関する懸念があります。また、画像生成AIではアーティストの作品スタイルが無断で学習データに使われることへの反発が強く、著作権や創作倫理の観点で論争が起きています。実際、日本の漫画業界でも生成AIで制作した漫画が登場し、「作者は誰か?」という著作権上の問題提起や、クリエイターの職が脅かされるとの懸念が生じています。

- 技術的制約: 現時点での生成AI活用には技術面のハードルも存在します。第一に、大規模モデルの構築・運用コストが非常に高いことです。高度な生成AIを動かすには膨大な計算資源と電力を要し、自前でGPTクラスのモデルを開発・運用できる企業は限られます。日本ではトップクラスの人材・研究開発資金が米国や中国に比べ少なく、基盤となる巨大モデル開発で出遅れているとの指摘があります。

主要企業の動向(国内外の競争状況)

生成AI分野では国内企業の取り組みと海外企業との競争の両面で大きな動きがあります。

国内主要企業を見ると、日本の大手IT企業や通信企業が生成AIへの参入を加速しています。前述のNTTは自社開発の日本語LLM「tsuzumi」を発表し、軽量で高性能なモデルを企業向けに提供開始しました。

富士通も「Fujitsu Kozuchi」などのプラットフォームで独自の生成AI技術を組み込み、企業の業務に役立つ特化型AIサービスを展開しています。

また、NECや日立といった他の大手もAI研究所で対話型AIや画像生成技術の開発に注力しており、自社プロダクトへのAI機能統合を進めています。ソフトウェア領域では、スタートアップ企業の台頭も注目されます。たとえば、かつてマイクロソフトからスピンアウトしたrinna株式会社は日本語対話AIの開発で先行し、チャットボットやキャラクター生成AIの分野でサービスを提供しています。他にも、生成系AIを活用したコンテンツ制作支援や、自動コード生成ツールを開発する新興企業が数多く生まれています。これら国内企業の動向からは、日本市場固有のニーズ(日本語対応、高度な敬語表現、国内法遵守など)に合わせたサービス開発が盛んであることが伺えます。

一方、海外企業との競争においては、米国のビッグテック企業や新興企業がリードする構図が続いています。OpenAIの提供するChatGPTやGPT-4は日本でも広く利用され、マイクロソフトとの提携によりAzure経由で日本企業にも導入が進んでいます。グーグルも日本語対応の生成AIモデル(BardやPaLM 2など)を展開し、クラウドサービス上で各社が利用できる環境を整備しています。これら米国勢は巨額の研究開発費と人材を投じており、日本企業はそれらの技術を活用する形でサービスを構築するケースが多く見られます。加えて、中国企業の動向も無視できません。百度(Baidu)やアリババなど中国の大手も自国語向けのLLMを開発し、市場によっては攻勢を強めています。ただし日本市場では言語・文化の違いもあり、中国製AIが直ちに浸透する状況ではありません。それでもグローバルな生成AI競争は熾烈であり、日本企業にとって米中の技術動向は大きな影響を及ぼします。実際、国内では「米国・中国という生成AI二大超大国への依存」が懸念材料として指摘されており、政府・企業ともに基盤技術を内製化し競争力を確保する重要性を認識しています。今後10年で、日本発の大型生成AIモデルやサービスが国際競争力を持てるかが一つの焦点となるでしょう。そのためにも、海外企業との提携と競争のバランスを図りつつ、日本ならではの強み(例えば高品質なデータやニッチ領域の知見)を活かした戦略が求められています。

産業別の影響

生成AIは横断的な技術であり、今後10年で様々な産業に変革をもたらすと期待されています。以下に、主要な産業分野ごとの影響と活用例を示します。

- 製造業: 製造分野では、設計や生産工程の効率化に生成AIが貢献します。例えば、製品設計においてAIが創造的なアイデアや最適化案を生成する「ジェネレーティブデザイン」が実用化されつつあります。また、熟練技術者のノウハウを文章やマニュアルとしてAIが自動生成・蓄積し、技能継承や現場支援に役立てることも可能です。世界経済フォーラムの分析によれば、生成AIの導入は製造業・サプライチェーン領域だけで世界全体で年間数千億ドル規模の価値を生み出し得る(全業種の価値創出の約4分の1)とも言われています。

- エンターテインメント: エンタメ業界では、生成AIがコンテンツ制作の在り方を変革します。ゲーム開発ではNPC(ノンプレイヤーキャラクター)の台詞やストーリーをAIが自動生成したり、プレイヤーの行動に応じて動的にシナリオを作成したりする試みがあります。アニメや映画制作でも、背景美術やキャラクターデザインのラフ案を画像生成AIが提案し、クリエイターの発想を支援するケースが出てきました。実際、日本ではAIが描いた漫画作品が発表され話題になるなど、創作の現場で徐々に導入が進んでいます。一方で著作権や作風模倣の問題から議論も起きていますが、人間とAIの協業による新しい表現が模索されています。音楽分野でもAI作曲やAI歌声合成(ボーカロイドの進化版)の活用が進み、個人でも高度なコンテンツを生み出せる時代が到来しつつあります。エンタメ大国である日本において、生成AIは今後コンテンツ制作の生産性向上と新ジャンル創出の両面で大きなインパクトを与えるでしょう。

- 教育: 教育分野では、生成AIが個別最適化学習や教材開発の面で力を発揮します。AIチューターが生徒一人ひとりの習熟度に合わせた問題を生成したり、質問に答えて解説したりすることで、きめ細かな個別指導が可能となります。既に海外ではChatGPTを活用して課題の添削や学習相談に応じる試みがあり、日本でも私立学校や塾で導入検討が始まっています。また、教師向けには試験問題の作成や授業計画の作成支援、膨大な作文の採点業務の軽減などに生成AIが活用され始めています。教育コンテンツ企業もAIを使って動画教材の台本や説明スライドを自動生成するなど、教材開発の効率化を図っています。ただし、生成AIの誤情報や偏った回答が教育現場で与える影響については慎重な検証が必要であり、文部科学省などもガイドライン整備に乗り出しています。適切に活用できれば、少子化で教師の数が限られる中でも質の高い教育サービスを維持・向上する一助となるでしょう。

- 医療: 医療・ヘルスケア分野でも生成AIの応用が進む見込みです。問診や電子カルテの内容からAIが診療記録サマリーや紹介状を自動作成し、医師の事務負担を軽減するといった使い方が期待されています。また、新薬開発では生成AIが化合物の候補構造を提案したり、膨大な論文データから有望な研究仮説を生成したりすることで、研究開発のスピード向上につながります。画像診断領域では、X線画像やMRI画像からAIが所見レポートのドラフトを生成し、医師がそれをレビューする形で効率化する取り組みも登場しています。さらに、医療事務や保険請求において定型文書をAIが作成・チェックすることでヒューマンエラーを減らすなど、裏方の業務改善にも寄与するでしょう。ただし医療分野では、AIの誤判断が人命に関わる恐れがあるため、必ず専門家の監督下で活用する必要があります。日本は高齢化が進んでおり、限られた医療資源で質を維持するためにも、生成AIを含むAI技術の導入による生産性向上は重要な課題となっています。

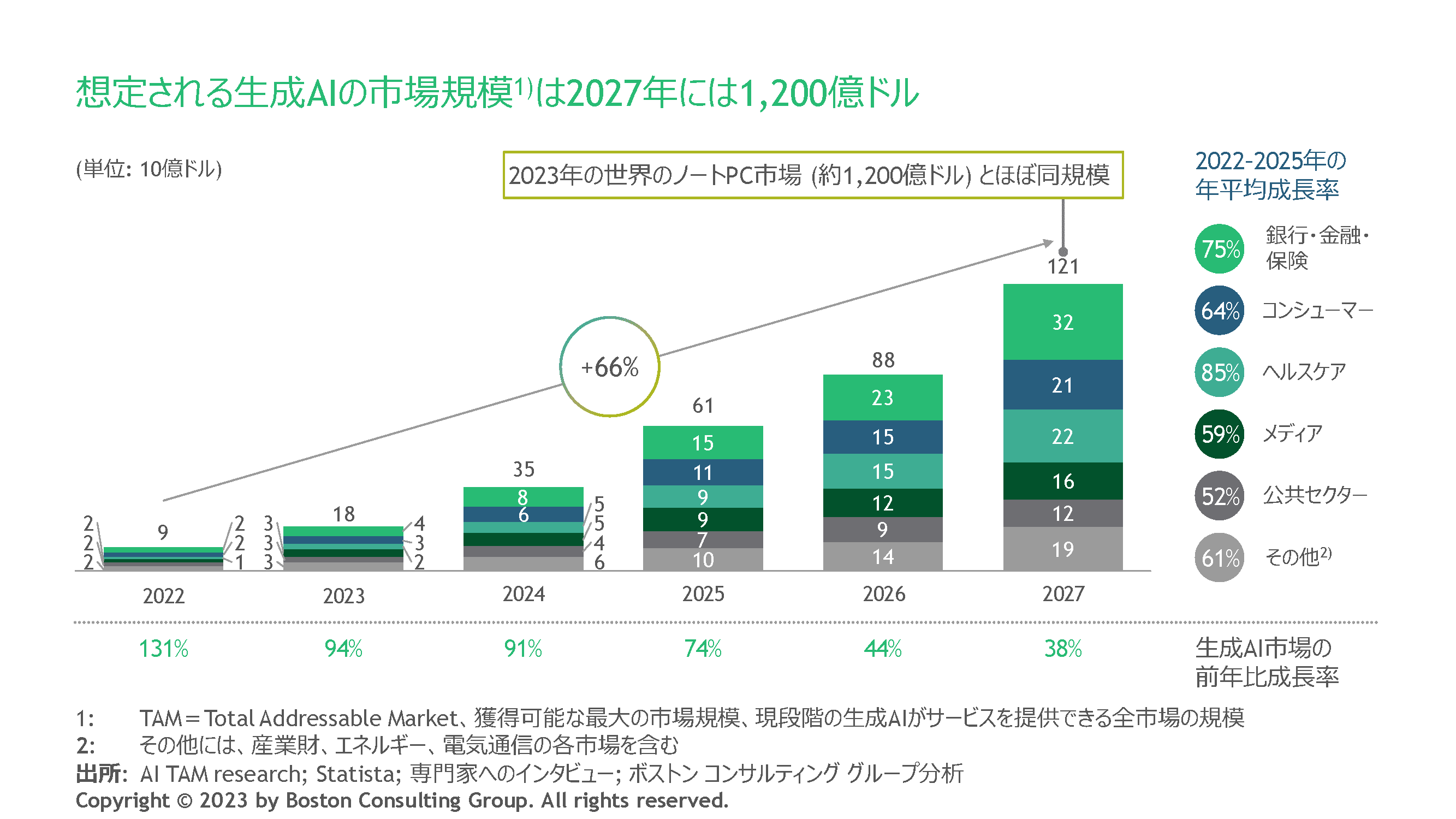

- 金融: 金融業(銀行・保険・証券など)は生成AIの経済効果が最も大きい分野の一つと予測されています。顧客対応のチャットボットや問い合わせ対応での自動応答は既に普及し始めていますが、今後はさらに踏み込んで、社内外向けのレポートや分析資料の自動生成にAIを活用する動きが進むでしょう。例えば、銀行では与信審査の説明文書やマーケット分析レポートをAIが下書きし、人間が校正するといった形で業務効率を上げられます。保険会社でも長文の保険金請求書類を要約したり、個々の契約者に合わせたカスタマイズ商品提案文章をAIが作成したりといった応用が考えられます。資産運用の世界では、AIが市場データを解析して市場予測や投資戦略の候補を文章化することも可能になりつつあります。また、金融機関は膨大な過去の取引データや顧客情報を保有しているため、それらをモデル訓練に活かすことで独自の高度な生成AIソリューションを構築できる潜在力があります。Boston Consulting Groupの分析によると、2027年までに生成AI市場で最も大きな割合を占めるのは金融・銀行・保険分野で、約320億ドル規模に達するとされています。このことからも、金融業界が生成AI活用の先導役となり、市場拡大を牽引していくと考えられます。

日本市場に特有の要因

最後に、日本の生成AI市場の将来を考える上で特有の背景要因を整理します。他国と共通する点もありますが、労働力不足、デジタル化の進展状況、文化的要因の3点は日本ならではの文脈で市場に影響を与えるでしょう。

- 労働力不足の加速: 少子高齢化によって日本では労働人口が減少しており、多くの産業で人手不足が深刻化する見通しです。人手不足を補い生産性を維持・向上させる手段として、生成AIを含むAI技術への期待は大きくなっています。

- デジタル化の進展状況: 日本は先進国の中では必ずしもデジタル化が進んでいるとは言えず、この現状が生成AI導入に独特の影響を及ぼします。行政手続や企業の社内手続の電子化が遅れ、未だ紙やFAXが残る場面もあるなど、基本的なデジタル基盤整備が課題でした。しかし近年、政府の「デジタル庁」設立やDX推進政策によってデジタル化が加速しつつあります。IPAの調査によれば、DX(デジタルトランスフォーメーション)に取り組む企業の割合は年々増加しており、2022年度では約69.3%が何らかのDX活動を行っています。はいえ国際的に見ると、日本のDX成熟度はまだ低く、2023年のIMD世界デジタル競争力ランキングでは日本は過去最低の32位に留まり、2024年の同ランキングでは、日本は31位と依然低いままである。このようにデジタル化の遅れは課題である反面、裏を返せば伸び代でもあります。基盤的なITインフラやデータ整備が進めば、一気に生成AI活用が広がる可能性があります。実際、企業内のデータが電子化され検索・解析可能になることで、生成AIがそのデータを学習して有用な知見を引き出すといった新たな価値創出が期待できます。日本市場では、DXの進展と生成AI導入が相互に作用しあい、デジタル化の遅れを飛び越す形でAI活用がジャンプスタートする可能性も秘めています。

- 文化的・社会的要因: 日本の文化や社会の特性も、生成AI市場の独自要因となります。まず、日本語という言語的特徴があります。日本語は敬語やニュアンスが複雑で、高度な言語運用が求められる場面が多いです。そのため、生成AIがビジネス文書や顧客対応文で適切な敬語や表現を使いこなせるかが重要であり、単純な英語→日本語翻訳では対応しきれない繊細さがあります。この点、日本企業や研究機関が日本語コーパスを用いた独自モデル開発を進めていることは市場育成にプラスです。また、日本社会はテクノロジーに対して慎重かつ着実に受容していく傾向があります。新技術に飛びつくアーリーアダプターの層は欧米に比べると厚くないものの、いったん有用性と安全性が確認されれば急速に広範囲へ普及する例(例:防災無線やカーナビの普及など)も多々あります。生成AIについても、2023年時点では業務利用に消極的だった企業が、ガイドライン整備や他社の成功事例を見て一気に導入に踏み切るといった動きが今後出てくるでしょう。さらに、日本はロボットへの親和性が文化的に高い国でもあります。人型ロボットやボーカロイド等、機械や仮想存在に愛着を持つ文化土壌があり、生成AIによる仮想アシスタントやキャラクターにも好意的な市場が形成されやすい側面があります。一方で、「人間中心」「和を乱さない」といった価値観から、AIの暴走や負の影響に対する警戒感も強く、倫理面での社会的チェックが働きやすいとも言えます。総じて、日本固有の言語・文化・社会規範を踏まえた形で生成AIを社会実装していくことが求められ、それが市場の方向性を特色づけるでしょう。

結論:今後10年間の展望

以上の分析から、日本における生成AI市場は今後10年間で飛躍的な成長を遂げ、経済・産業の様々な面で変革をもたらすと展望されます。市場規模は2030年前後までに現在の数十倍に拡大し、兆円単位の新産業へと成長する可能性があります。

技術革新の継続と旺盛な投資、そして政府の支援によって、日本企業は生成AIを活用した製品・サービスを次々と生み出していくでしょう。特にホワイトカラー業務の効率化やクリエイティブ領域でのコラボレーションなど、「AIと人間の協働」が当たり前になる社会が訪れると考えられます。

もっとも、その実現には課題への対処も欠かせません。法制度の整備と倫理的配慮によってAIへの信頼を確保し、技術的制約(人材・データ・計算資源)の克服に取り組む必要があります。幸い、日本は人手不足やDX遅れといった課題をバネにしてでもAI導入を進めざるを得ない状況にあり、社会全体の意識も次第に変わりつつあります。適切なガバナンスの下でイノベーションを促進することで、生成AIは日本の生産年齢人口減少を補い、経済成長を下支えする原動力となり得ます。

国際競争の中で、日本独自の強み(質の高い現場知見や豊富なニッチ市場など)を活かしつつ、オープンイノベーションで海外の知見も取り入れることが重要です。10年後、日本発の生成AIソリューションが世界に通用し、国内では当たり前のように様々な業務やサービスに生成AIが組み込まれている——そんな未来も十分に描けます。要するに、生成AI市場の今後10年は「飛躍と成熟の10年」となるでしょう。急成長の果てに訪れる社会実装の成熟期に向け、産官学が協調して健全なエコシステムを築けるかが、日本における生成AI市場の成功を左右すると言えます。各種予測が示す明るい見通しを現実のものとするため、これからの10年間は極めて重要な旅路となるでしょう。

サービスのご検討・

ご相談はこちらから

資料ダウンロード

導入を検討されている方のために

PDF資料をご用意しています。

お問い合わせ・ご相談

お見積もりなど詳しいご相談は

お問い合わせフォームをご活用ください。

採用情報

RECRUIT

満足を超えた感動を届ける

組織の一員へ

常に変化し、成長を続けていく組織を一緒に創るメンバーを探しています。

MATEでは、多様なバックグラウンドを持ったメンバーが活躍しています。

ご興味を持っていただいた方は、ぜひ採用ページをご覧ください。